大廠集體利潤下跌,他們在下一盤大棋(美中報道)

AI的競爭是殘酷的,技術和人才之外,龐大的資金,似乎成為了大廠通往AI時代必須付出的船票。

營收仍在增長,利潤卻開始掉頭——這是國內互聯網大廠的集體現狀。前段時間,中國的互聯網上市公司陸續發佈了2025年年報。具體來看:

作為歷來利潤較高的互聯網大廠拼多多,去年營收同比上漲10%的同時,淨利潤出現12%的下滑。

美團營收同比增長約8.1%,淨利潤卻同比減少約600億,由盈轉虧。

阿裏巴巴在去年三季度和四季度的淨利潤則分別下降了53%和66%。

位元組跳動屬於非上市公司,沒有公開財報披露,但多家媒體報導,有知情人士透露,2025年位元組跳動淨利潤同比下滑幅度超過70%,原因是其2025年下半年大幅上調了AI相關投入。

利潤波動受諸多複雜因素的影響,大廠們的業務結構也各不相同。但在差異背後,對AI的投入已經成為一項無法忽視的共同因素。

即便是看起來與AI最不相關的拼多多,去年的研發費用也同比增長了30%,其中包括帶寬和服務器成本。

更不要說位元組和阿裏這兩家對AI投入最大的互聯網公司。《金融時報》報導,前者2025年在AI領域的資本開支約為1500億元;後者於2025年11月官方披露,過去四個季度已在AI和雲基礎設施上投入約1200億元——這個數字大約是阿裏2025自然年淨利潤的1.3倍。

昂貴的AI,像吞金獸一樣吞掉了科技巨頭的利潤,但它們依舊態度堅決,表態未來將繼續加大投入。

AI的錢到底花在了哪里?為什麼如此昂貴?而曾以高利潤率著稱的互聯網大廠,為什麼寧願犧牲利潤也要建設AI?大廠們在加碼一個什麼樣的未來?

01錢去哪兒了

關於位元組跳動“淨利潤下降70%”的傳聞,抖音集團副總裁李亮4月20日在微博上回應:位元組淨利潤下降70%,是國際會計準則的數字,除了新興業務投資增大,還有優先股和期權成本變動因素,並不反映運營實質。

按照李亮的說法,位元組利潤下降不是因為主營業務失速,而是支出變大。

外界普遍認為,李亮提到的“新興業務投資增大”,指的是AI相關業務。

此前就有知情人士向媒體透露:“為支撐旗下豆包大模型、多模態AI產品的訓練與推理需求,位元組跳動在2025年下半年大幅上調了AI相關投入,覆蓋高端AI晶片採購、底層模型研發等多個核心環節。”

大語言模型豆包是位元組最有名的AI產品,除此之外,位元組旗下還有視頻生成模型Seedance,以及向企業提供大模型、算力的火山引擎等。

區別於過去的互聯網產品,AI產品最重要的不是寫代碼的程式員和做功能的產品經理,它需要一套龐大的算力系統,用戶每一次對著豆包說話,都要消耗一次算力,提問越複雜,消耗的算力就越多。

而一套算力系統是非常昂貴的。

和“輕盈”的軟體和代碼相比,算力是一種“笨重”的資產,需要晶片、伺服器和容納它們的數據中心,隨著伺服器功耗上升,通常還需要更高規格的散熱和供電系統。

其中,晶片是AI資本支出中占比最大的一項。

浙商證券研報顯示,2025年,位元組AI算力採購預算至少有900億元——超出一半的預算都被用於晶片採購。

位元組是國內互聯網大廠中最激進的晶片買家之一。根據《晚點LatePost》,早在2023年上半年,位元組跳動就向英偉達訂購了超10億美元的GPU;另有36氪的報導指出,截至2025年底,位元組跳動已儲備近12萬張英偉達A100/A800/H800系列加速卡,以及近百萬片H20/L20/L40晶片。

除了英偉達,位元組還向華為昇騰、海光資訊、寒武紀等公司購入了相當數量的國產晶片,並在2023年開啟代號為“SeedChip”的自研晶片專案,AI晶片團隊人數達500人以上。

建設算力中心也是一筆不小的開支。如果將算力比作電力,算力中心就像發電廠一樣用於發電並安排“電力入戶”。

根據各地方政府官網資訊整合,位元組將在安徽蕪湖、山西大同、內蒙古和林格爾建設算力中心,其中,蕪湖專案總投資達80億元,設計伺服器機櫃數為21824臺,網路機櫃236臺,還有一座220kV的變電站。

2025年底,位元組在內蒙古啟動1GW級別的AIDC(人工智慧數據中心)招標,總投資約700億元,烏蘭察布成為重點部署區域。海外也成為位元組佈局算力資源的重點,今年5月,泰國投資促進委員會批准了TikTok System Thailand的數據中心擴建專案,總投資達1778億元。

同樣在AI上投入巨大的阿裏巴巴,其AI資本開支的結構與位元組是相似的,從AI晶片、伺服器,到數據中心,位元組需要花錢的地方,阿裏一樣也要花錢。

而在自研晶片方面,阿裏巴巴走得比位元組更快。

阿裏旗下的晶片公司平頭哥成立於2018年,已陸續推出多類晶片產品,其中的AI推理晶片含光800、SSD主控晶片鎮嶽510已經在阿裏雲上實現了規模化部署。

算力需求的提升也讓阿裏建設了更多的數據中心。

2025年以來,阿裏雲已經在北京、上海、杭州,以及泰國、韓國、馬來西亞、迪拜和墨西哥,投入啟用8個新的AI和雲數據中心及可用區。

2025年9月的雲棲大會上,阿裏又宣佈了新一輪的擴建計畫,增加巴西、法國和荷蘭三個雲計算地域節點。

02還在加碼

昂貴的AI會吃掉大量利潤,但大廠們沒有停下來的跡象。

上一年的節奏仍在繼續,並且投入還在加大。

《金融時報》報導,位元組計畫2026年投入1600億元用於AI基礎設施,其中約850億元將投入到AI晶片採購。後來,這個數字又增長了25%,AI資本支出計畫上調至2000億元。

2025年年初,阿裏宣佈未來三年計畫投入至少3800億元用於建設雲計算和AI基礎設施。9個月後,阿裏CEO吳泳銘改了口:“我們之前說的3800億,可能提的數字是偏小了。”

在幾大巨頭中,騰訊在AI投入上相對保守,和位元組、阿裏“猛攻算力”不同,騰訊更側重將AI應用於自身產品之中。

2025年全年,騰訊資本開支為792億元,其中在AI新產品上投入共180億元,它也是去年互聯網大廠中罕見的營收、利潤雙雙增長的公司。

騰訊總裁劉熾平在今年3月的業績媒體會上表示,去年騰訊的資本開支並未達到預期,主要是“受限於一些因素沒辦法買卡”,並表示今年肯定會在AI新產品上加大投入,“至少翻倍”。

但即便是盈利能力最穩健的騰訊,在AI面前也繞不開利潤增速放緩的壓力。

釋放“燒錢”信號後,騰訊次日股價一度跌超6%,高盛下調了對騰訊的淨利潤預期,並將12個月目標價從752港元下調至700港元。

這些公司為什麼寧可犧牲利潤也要加大對AI的投入?

從現實來看,需求是真實存在的。

儘管利潤大幅下降,但AI已成為阿裏主要的增長引擎,AI相關產品收入連續十個季度保持三位數增長。

吳泳銘透露,阿裏雲的AI伺服器上架節奏嚴重跟不上客戶訂單的增長速度,在手的積壓訂單還在持續擴大,“即使是上一代的、三到五年前的GPU,現在也是滿負荷運轉的”。

這些客戶遍佈各個行業,包括工商銀行、建設銀行等國有大行,中國人壽、平安集團等保險公司,國家電網、南方電網等能源央企,還有小鵬、美圖、三七互娛等知名企業。

普通人或許尚未明顯察覺到AI帶來的深刻變化,但對於企業來說,AI已經進入它們具體的業務流程,率先將那些標準化、流程化的工作自動化。

金融機構可以用AI處理客服問答、智能風控;能源企業用AI進行巡檢、故障預測;互聯網公司直接利用AI生成代碼、優化廣告投放……這些環節都離不開AI模型與算力,也為阿裏雲、百度雲等雲廠商創造了新的競爭市場。

位元組同樣感受到算力的寶貴與緊缺,不過衝擊可能更多來自C端。

去年年底,豆包日活用戶已突破1億大關。國人以超乎想像的速度將AI嵌入到日常生活之中,領先全球。

根據火山引擎公佈的數據,豆包在今年3月的日均token調用量已突破120萬億,是豆包模型正式發佈當月的1000倍,若以火山引擎官網顯示的最低價模型計算,每天120萬億的token消耗量也需要花費0.99億元。

豆包用戶激增,或許是位元組在去年下半年大幅上調AI資本支出的原因。然而,算力成本太高,位元組還是有些扛不住了,“AI投入太大,長期免費不可持續”,一位靠近位元組的知情人士告訴鹽財經。

今年5月,豆包推出付費模式,分為3個檔位:標準版連續包月68元/月、加強版連續包月200元/月和專業版連續包月500元/月。

“豆包新增收費模式,讓需要專業功能、有付費意願的人士根據實際情況購買服務,解決了商業模式的問題,也能強化下一代模型的能力。”上述人士表示。

目前看來,對於大廠們而言,市場需求的增長首先表現為更大的資本開支而非更多利潤,它們把希望的眼光放在了未來。

03被大廠改變的未來

同樣是大規模投入AI基礎設施,阿裏和位元組的戰略有所不同。

阿裏購買算力,更多是為了賣算力和賣模型。

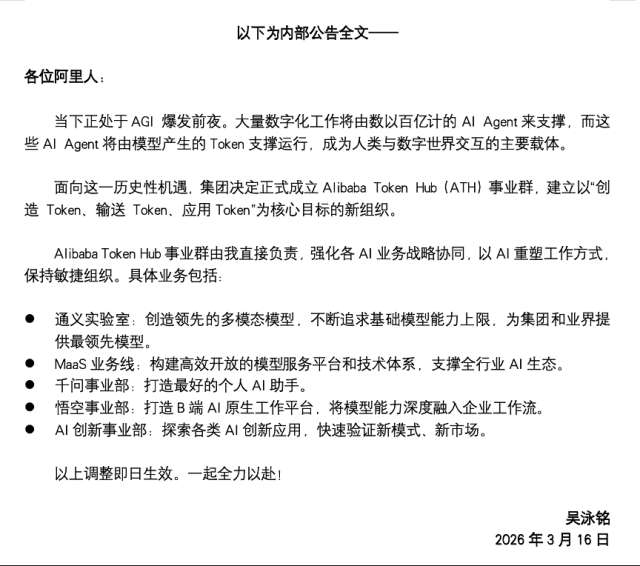

今年3月,阿裏成立Alibaba Token Hub(ATH)事業群,該事業群與阿裏中國電商和雲智能並列為三大頂層事業群。

阿裏管理層在財報電話會議上表示:成立ATH事業群的目的和技術變革背景有關系。

阿裏認為,未來AI應用層會有許多面向不同行業的垂直應用,因此在應用層外還需要一個強大的MaaS(模型及服務)業務。

阿裏巴巴正式成立Alibaba Token Hub(ATH)事業群,該事業群以“創造Token、輸送Token、應用Token”為核心目標,由阿裏巴巴CEO吳泳銘直接負責。

阿裏管理層預計,商業化MaaS收入將會成為阿裏雲最大的收入產品,並提出未來五年,包括MaaS在內的雲和AI商業化年收入目標是突破1000億美元。

有一部分的阿裏正在轉變為一家販賣算力的公司。這與它原本的處境相關,過去幾年,阿裏的電商主業面對拼多多、抖音電商的競爭,增長敘事變弱,但AI給了阿裏重新講故事的機會——要成為AI時代“水電煤”的供應者。

位元組的邏輯則更接近“應用驅動”。位元組部署AI基礎設施,首先是為了支撐豆包、即夢等應用巨大的算力需求,搶佔AI時代的應用入口。

位元組有著中國最強的內容產品矩陣,它的主營業務並未失去增長邏輯,但作為一家本身就依靠新入口打敗“老人”的公司,它要做的是努力不被AI所顛覆,讓未來的人們依舊在它的體系內辦公、創作和娛樂。

在AI帶來的新一輪競爭中,其他大廠也不會坐以待斃,它們各有算盤。

騰訊對AI的投入看似保守,但也有自己的邏輯:AI時代的應用入口未必是全新的獨立的——它可能原本就存在,比如微信。

在外賣大戰中由盈轉虧的美團,對AI的態度也相當積極。

王興在3月的財報電話會上透露:“除有雲計算業務的企業外,美團在AI上的投入規模,大概率是國內企業裏最大的,且已經堅持佈局三年多了。”

美團寄希望於用AI模型和硬體來革新本地生活這一核心業務。美團相關負責人告訴鹽財經,美團正繼續投入自研基座大模型LongCat,並堅持自研無人車和無人機技術,持續探索人工智慧在即時配送領域的運用;同時也通過戰略投資的方式,支持了部分機器人、無人駕駛行業的創業企業。

在AI硬體領域,美團悄悄佈局多年。宇樹科技招股書的公開,揭示了美團是這家明星人形機器人公司最大的外部股東,而美團投資的AI硬體公司不止這一家,過去五年,美團投資了至少43家硬科技公司。

作為最早押注AI的互聯網大廠,百度又是另一個樣本。2025年,百度總收入為1291億元,同比下降3%,歸母淨利潤56億元,同比下降76%。

儘管尚未完全抵消傳統業務的下滑,但百度的AI業務收入占比正在急速增加,成為百度最重要的增長敘事。

百度在財報中特意將AI驅動業務(AI-powered Business)單獨拎出來計算。

2025年全年,百度核心AI新業務收入達到400億元,同比增長48%。

其中,AI雲基礎設施收入約198億元,同比增長34%;AI應用收入102億元,同比增長5%;AI原生行銷服務收入98億元,同比增長301%。

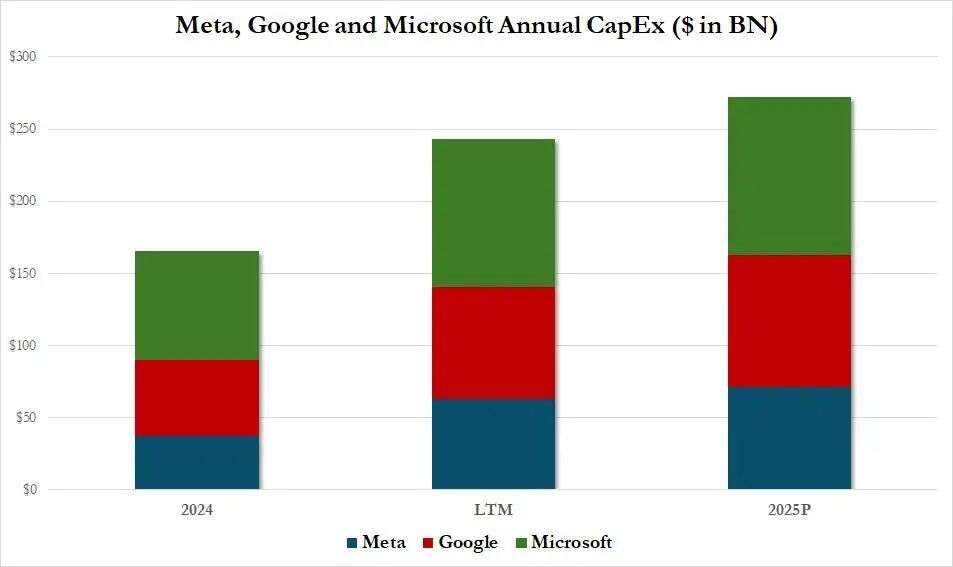

中國互聯網大廠們正在全力加碼AI,而大洋彼岸也是相似的景象,甚至投入更甚。

穀歌、微軟和Meta都將它們下一個財政年度的預計資本支出上調了數百億美元,原因是未來在房地產、建築物和設備等有形資產的支出將大幅增加。這些有形資產基本指向了數據中心。

摩根士丹利首席跨資產策略師Andrew Sheets預計:“我們預測2026年超大規模科技公司資本支出約為8000億美元,這幾乎是2025年支出的兩倍,是2024年的三倍。明年,我的同事估計美國超大規模科技公司資本支出可能達到1.1萬億美元。”

AI的競爭是殘酷的,技術和人才之外,龐大的資金似乎成為了大廠通往AI時代必須付出的船票。

它們可能會在這條路上跌倒,也可能在洗牌中分得更多的財富,掌握更大的權力。

而對於普通人來說,我們一部分的生活,或許已經在這場大公司們發起的AI競賽中,被悄悄改寫。(作者丨寶珠,來源丨鹽財經)