AI残酷现实 | 目前占比99%的营销型CEO正在失宠,1%的产品型CEO迎来回归!(美中報道)

2026年3月,旧金山。

摩根士丹利TMT峰会会场外,太平洋的海风裹挟着冷意,吹散了去年此时还弥漫在科技圈的AI狂热。

一年前,这里充斥着“AI将重塑一切”的乐观宣言;

而今,投资者的问题已从“你用AI了吗?”变为“你能活下来吗?”

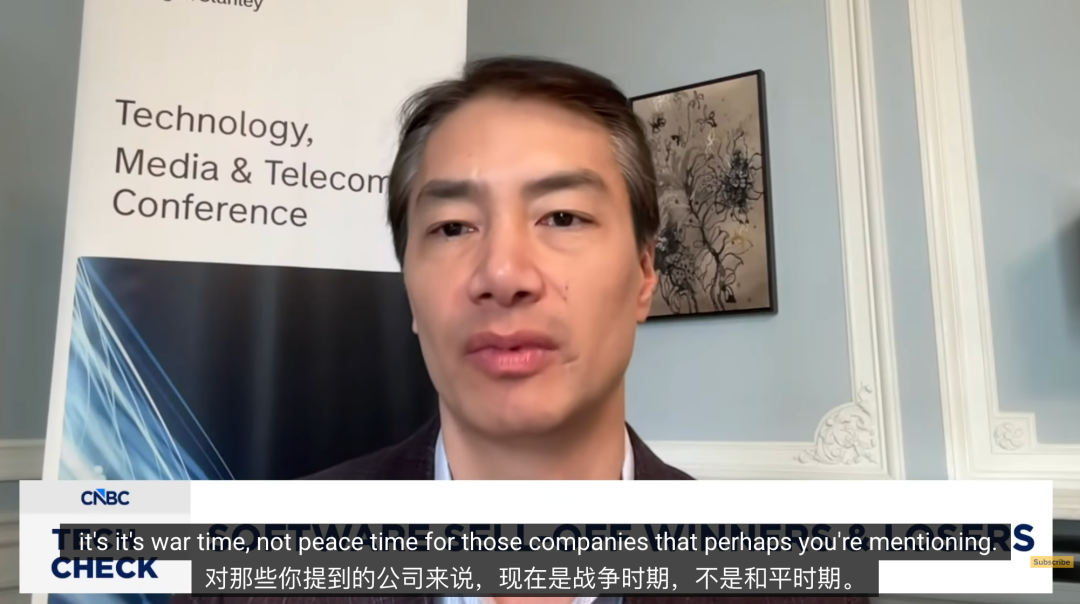

这场由摩根士丹利全球科技投资银行部主管David Chen主持的闭门会议,汇聚了黄仁勋、Satya Nadella、Sam Altman与Dario Amodei等AI核心人物。

这场对话表面是行业顶流的年度聚会,内里却是一场关于企业存续逻辑的残酷解剖。

笔者通过深度梳理峰会核心对话与后续产业动向,发现一个清晰的主线正在浮现:

在AI范式转移的第二阶段,确定性已成为衡量企业价值的终极标尺。

这一判断并非空泛修辞,而是植根于3个相互咬合的结构性变化:

软件护城河的重新定义、CEO能力模型的战时切换、以及基础设施层的刚性需求崛起。

它们共同构成了一套可验证、可迁移、可行动的认知框架——

帮助投资者与企业家在混沌中识别真正的长期价值。

一、从效率幻觉到生存拷问:

AI价值评估的范式迁移

2024年,SaaS公司普遍以“AI提效”为卖点:

自动化客服、智能排班、文档摘要……

这些功能确实降低了运营成本,但其本质仍是边际优化。

问题在于,边际优化无法构筑护城河。

David Chen在峰会上直言:“效率提升只是入场券。

真正的问题是——

你是AI的受益者,还是AI会威胁到你的整体业务?”

这一提问直指企业价值的核心机制。

过去二十年,SaaS的成功依赖3大支柱:

用户界面(UI)体验、销售漏斗效率、客户成功体系。

但在AI智能体(Agent)崛起后,这些优势正被系统性瓦解。

当一个Agent能直接调用API完成酒店预订、发票核验或合同起草时,传统SaaS作为“人机交互中介”的存在理由便不复存在。

更严峻的是财务现实。

年初企业软件股的集体抛售,万亿市值蒸发,正是市场对“伪AI受益者”的清算。

这场清算的本质,是对“护城河”的重新定价。

旧护城河基于增长与体验,新护城河则基于确定性与不可替代性。

前者可被复制,后者难以逾越。

二、确定性vs概率性:

软件价值的生死分界线

何为“确定性”?

简言之,即容错率为零的业务场景。

工资计算错一分钱可能引发劳资纠纷,税务申报偏差一个百分点将触发稽查,医疗账单的小数点错误足以导致法律诉讼。

这些不是“事后可修正”的问题,而是信任崩塌的导火索。

David Chen举了一个极具穿透力的例子:

他在摩根士丹利用Copilot总结会议纪要,即便有2%的误差也无伤大雅;

但若用AI生成客户账单,哪怕0.1%的错误都不可接受。

这一区分,构成了当下软件行业最锋利的解剖刀:

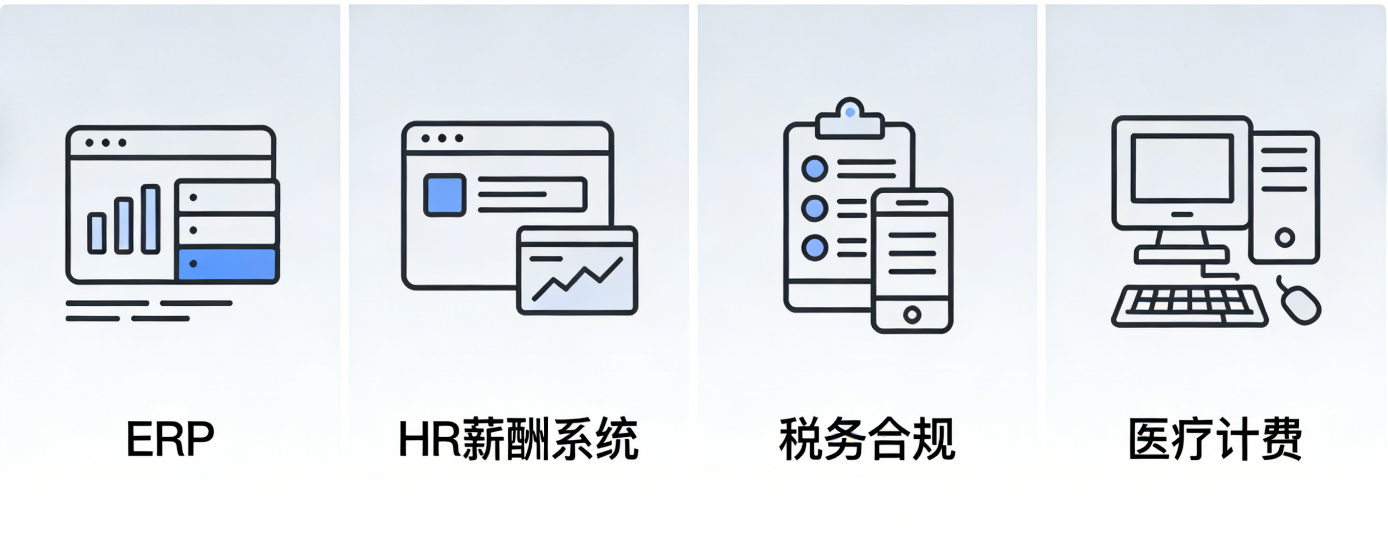

确定性应用(Deterministic):

如ERP、HR薪酬系统、税务合规、医疗计费。

这些系统嵌入企业核心流程,数据私有、逻辑严谨、容错极低。

传统厂商凭借二十年积累的行业Know-how、客户深度绑定和专有数据,反而构筑了AI难以逾越的壁垒。

概率性应用(Probabilistic):

如内容聚合、市场情报、通用CRM界面。

这类产品多基于公开数据,功能可被大模型快速复现。

一旦AI Agent能直接调用API完成任务,其作为“中间层”的价值将迅速蒸发。

这意味着:

大量过去依赖“信息差”和“交互体验”取胜的SaaS公司,正站在悬崖边缘。

他们的业务模式本质上是“把Excel搬上云端”——

在AI原生时代,这已沦为最脆弱的商业模式。

一位未具名的企业软件CEO在峰会私下坦言:

“我们过去五年做的,不过是给公开数据包了个漂亮壳子。现在,AI连壳子都不需要了。”

三、战时CEO:

从营销叙事到产品重构的能力切换

当企业进入“战时状态”,领导者的基因决定生死。

David Chen透露,在近期多场董事会讨论中,一个尖锐问题反复出现:

“我们的CEO,是销售/营销背景出身,还是真正的产品型领导者?”

这不是风格偏好,而是生存必需。

营销型CEO擅长讲增长故事、优化LTV/CAC、推动渠道扩张——

这些在和平年代足以支撑一家公司上市。

但在AI重构价值链的今天,仅靠营销已无法应对底层技术范式的颠覆。

产品型CEO的核心能力,在于对技术演进路径的动态洞察与快速重构能力。

他们必须能带领团队彻底重写后端架构,实现“AI原生化”——

并非简单接入API,而是将LLM深度融入业务逻辑,构建具备确定性输出能力的新一代系统。

Anthropic内部几乎不写PRD(产品需求文档),而是“疯狂做原型”;

OpenAI的Co-work模式强调工程师与产品经理的实时协作——

这些细节揭示了一个趋势:

在AI时代,产品迭代速度与技术理解深度,远比完美的商业计划书重要。

这也解释了为何Sam Altman与Dario Amodei虽风格迥异(前者乐观务实,后者忧患深重),却都被视为“战时CEO”的典范。

他们不仅是战略家,更是深度参与技术路线选择的产品架构师。

四、SaaaS:

为智能体服务的下一代软件范式

如果说确定性护城河决定了谁不会死,那么SaaaS(Software for Agents as a Service)则指明了谁可能赢。

媒体将这种转变概括为:

我们已经从SaaS(软件即服务)转向了SaaaS(面向智能体的软件即服务)。

Box CEO Aaron Levie预言:

这一市场将比现有SaaS规模大10倍。

逻辑很简单:

人类每天使用几十个应用已是极限,但一个企业可能部署成千上万个Agent,每个Agent都需要专用工具链——

数据接口、执行引擎、记忆存储、安全沙箱。

分析显示,Agent as a Service市场预计将从2024年的51亿美元增长到2030年的471亿美元,年复合增长率达44.8%。

这催生了全新的基础设施需求:

Agent操作系统:管理Agent生命周期、权限、记忆;

Agent间通信协议:确保多Agent协作的可靠性;

确定性执行环境:在概率性LLM之上构建确定性工作流。

谁能率先构建这类“Agent-native”平台,谁就可能成为下一代微软或Salesforce。值得注意的是,这类平台天然具备网络效应与高切换成本——

一旦企业将核心流程编排进某个Agent生态,迁移成本将极其高昂。

这正是David Chen看好网络安全等垂直领域的原因:

它们既是AI的受益者(需保护Agent行为),又具备深厚的行业壁垒与确定性需求。

五、半导体:

结构性机会中的“铲子赢家”

当应用层陷入混战,聪明的资本早已转向“卖铲子”的环节。

David Chen指出,过去12个月,内存芯片、光通信、硬盘供应商、半导体设备等细分板块,已成为明星赛道。

原因在于:

无论最终胜出的是OpenAI、Anthropic还是其他模型,他们都离不开算力基础设施——而基础设施的需求是刚性的、可预测的。

尤其值得注意的是AI带来的结构性变化:

内存墙:大模型推理对HBM(高带宽内存)需求激增,预计到2030年HBM市场规模将超过1000亿美元;

光互联:GPU集群内部通信瓶颈推动800G/1.6T光模块渗透率快速提升;

存储分层:热数据(模型权重)需高速SSD,冷数据(训练语料)依赖大容量HDD。

博通之所以能在AI芯片竞赛中突围,并非因其训练芯片性能超越英伟达,而是其在网络芯片(DPU)和定制ASIC领域的深厚积累。

更深远的趋势在于:

次世代半导体公司正从第一性原理出发,重构计算范式。

一些初创企业尝试用光计算、存算一体、Chiplet异构集成等方式突破冯·诺依曼瓶颈。

预计到2030年,用于AI优化数据中心的资本支出将超过7万亿美元,这一规模是以往任何计算转型都无法比拟的。

六、AI Lab IPO:

稀缺性定价取代盈利定价

面对Anthropic被列入美国政府黑名单、OpenAI内部治理争议等风波,市场难免质疑:这些年亏损数十亿美元的AI Lab,真能上市吗?

David Chen的回答斩钉截铁:“考虑到庞大的潜在市场(TAM)、机遇以及他们所创造资产的稀缺价值,我认为绝对可以!”

关键在于“稀缺性”3个字。

当前,真正具备千亿级token训练能力、百万级GPU集群调度经验、以及顶级安全对齐研究的AI Lab,全球不超过五家。

这种稀缺性,使其成为国家战略资产级别的存在。

投资者不再纠结于短期毛利率,而是评估其长期垄断租金(monopoly rent)潜力。

正如2004年的Google,尽管当时搜索广告模式尚未成熟,但其技术壁垒已足够支撑高估值。

此外,AI Lab的资产结构也在进化:

数据资产:专有训练语料、人类反馈数据(RLHF);

模型资产:经过安全对齐的基座模型;

生态资产:开发者社区、Agent应用商店。

这些无形资产虽难会计量化,却是未来十年AI经济的地基。

华尔街清楚:错过这一轮,可能再无机会。

在不确定时代,押注确定性

回望2025年的TMT峰会,表面是AI的盛宴,内里却是一场关于“确定性”的集体追寻。

投资者用脚投票,抛弃那些仅靠PPT描绘AI愿景的公司,转而拥抱能提供确定性价值、拥有真实护城河、由产品型CEO掌舵的企业。

半导体细分赛道的崛起,SaaaS范式的萌芽,AI Lab IPO的临近——所有线索指向同一个结论:

AI革命的第一阶段(狂热与泡沫)正在结束,第二阶段(落地与分化)已然开启。

在这场大洗牌中,没有永恒的赢家,只有持续进化的幸存者。

而进化的方向,清晰无比:

向下扎根于基础设施,向上构建确定性应用,向内锻造产品型组织。

正如David Chen所言:“AI不会杀死软件,而是重塑它。”

而重塑的标尺,正是那冰冷而锋利的——确定性。(来源| 大顺AI商业流量作者| Alex)